クレジットカードとは?初めてクレジットカードを検討する方に特徴や仕組みを詳しく解説

クレジットカードの最大の特徴は後払い方式!

クレジットカードの最大の特徴は、商品やサービスの支払いを後払いにできる点です。

現金払いの場合は、その場で代金を支払わないといけませんが、クレジットカードを利用した決済の場合は1ヶ月の利用料金をまとめて翌月または翌々月に支払うことができます。

カード会社が設定している毎月の締日までに利用した合計金額が設定された支払日に銀行口座からの自動引き落としされます。

高額な商品やサービスの購入時でも、現金を持ち歩く必要がなくカード1枚で安全に買い物をすることができます。

現金を持ち歩く必要がないため、銀行からお金を引き出したりする時間や手数料を節約することにもなります。

便利な反面、支払いが遅れるとクレジットカードの利用が制限されたり、新しいカードが作りにくくなるなどの可能性がありますので、支払日に遅れないように気を付けましょう。

支払い方法を選べます

クレジットカードの支払い方法は、状況に応じて選べるようになっています。

利用した分をまとめて翌月に支払う「1回払い」が基本になりますが、高額な商品の購入を分割して支払ったり、ボーナス時期にまとめて支払うことで毎月の支払いの負担を減らすこともできます。

また、リボルビング払い(リボ払い)といって毎月一定の金額で支払う方法もあります。

コンビニやスーパーなどの少額の決済では「1回払い」のみというところが多くなっていますが、家電量販店や家具店など分割払いなどの支払い方法が選べるところがほとんどです。

分割払い・ボーナス払い・リボ払いは手数料が発生します。

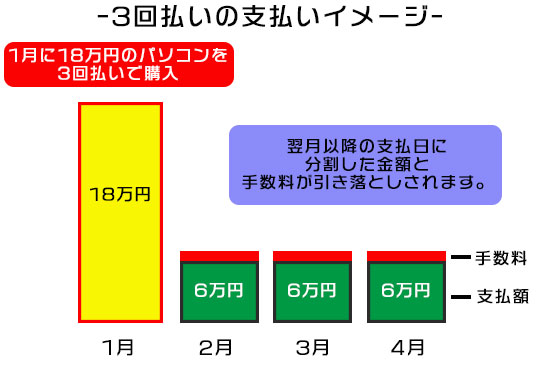

分割払い

分割払いは、利用額を3回以上に分けて支払う方法で、カード会社の定める手数料が必要になります。

引っ越しなどで大きな出費があるときなどに利用されることが多くなっています。

分割払いの回数はカード会社によって異なりますが、3回・6回・10回・12回・24回払いは多くのカード会社で対応しています。

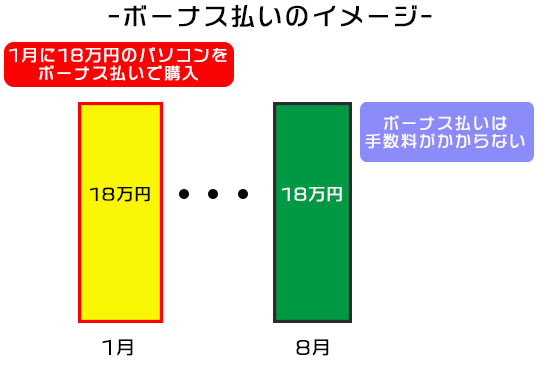

ボーナス払い

ボーナス払いは、ボーナスの月にまとめて支払う方法になります。

ボーナス一括払いの場合には、ボーナス月に一括で支払うことができ手数料が発生しない場合がほとんどです。

上手に利用することで必要なものを早く手に入れることができますね!

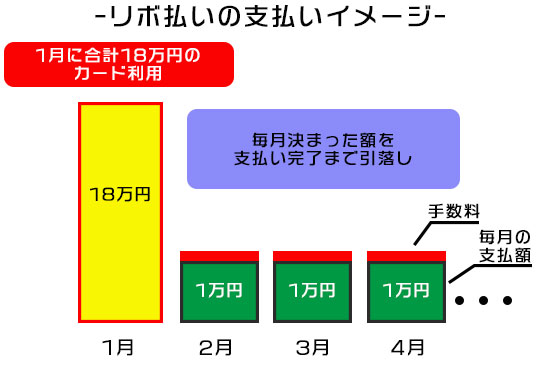

リボルビング払い(リボ払い)

リボルビング払い(リボ払い)は、あらかじめ決めておいた一定の金額を毎月支払う方法で、金利手数料がかかります。

分割払いとの違いは、分割払いはあらかじめ決めた回数で支払いを行いますが、リボ払いは月々に支払う金額を決めるという点が異なります。

リボ払いは、高額な商品を購入した場合でも毎月の返済額は一定になるため、手元にまとまったお金がない場合でも支払いができる特徴があります。

クレジットカードの利用範囲

クレジットカードはコンビニやデパート・ネットショッピングや、毎月の支払いが必要な携帯電話料金や電気・ガス・水道などの公共料金の支払いなど幅広く利用することができます。

特にネットショッピングは対面方式の販売ではないので、現金払いの場合は銀行振り込みになり、振込みの手間や時間がかかり、せっかく購入した商品がなかなか手元に届かない・・なんてことがありますが、クレジットカードを利用した支払いの場合にはすぐに支払いが完了するので、すぐに商品を手に入れることができて大変便利です。

ネットショッピングの普及とともにクレジットカードの発行枚数は格段に増えています。

また、iPhoneやandroid携帯などのスマートフォンと紐づけて「ApplePay」や「google Pay」として、交通機関やコンビニなどでスマートフォンで支払いができるようになります。

Suciaやnanacoなどの電子マネーに残高をチャージしたりすることもできます。

クレジットカードは18歳以上で作れる

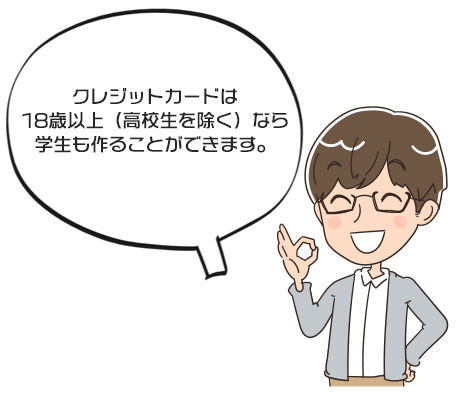

クレジットカードは、契約者の信用情報と紐づいて後払い方式を実現しているため、保有するには18歳以上(高校を除く)であることが最低条件となります。

また、支払いをきちんと行える必要があるため、カード契約者本人または世帯で安定した収入があることが必要です。

安定した収入といっても正社員で働いている必要がるわけではなく、アルバイト・年金受給者の方などもクレジットカードを持つことができます。

また、専業主婦で本人に収入がない場合でも、世帯の収入が毎月あればクレジットカードを持つことができますよ!

クレジットカードの審査の仕組みについては次の記事を参考にしてみてくださいね!

クレジットカードの仕組み

後払い方式を実現しているクレジットカードですが、どのような仕組みになっているのでしょうか?

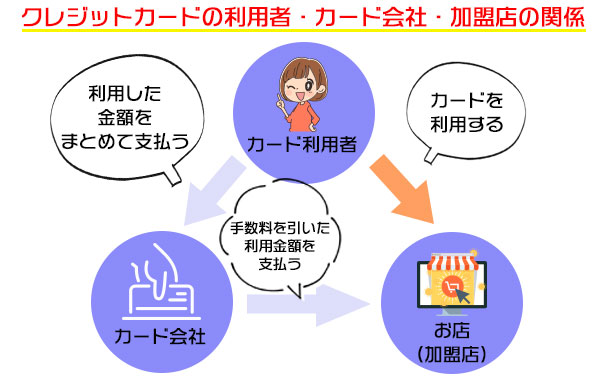

クレジットカードは、利用者・カード加盟店・カード発行会社の3者によって成り立っています。

カード利用者がお店(カード加盟店)を利用すると、カード会社が利用代金をお店に支払います。

その後カード会社は利用者に請求を行います。

カード会社はカード加盟店から手数料として利用代金のうち一部を受け取ることで成り立っています。

カード会社の主な収入は手数料収入ですので、たくさんカードを利用してもらうことで利益を出せる仕組みになっています。

クレジットカードの国際ブランドとは?

クレジットカードには国際ブランドというものがあります。

世界中で利用できる決済システムを提供するブランドのことになります。具体的には「VISA」・「MasuterCard」・「JCB」・「American Express」・「Diners Club」といったよく耳にすることがある名称になります。

例えば、VISAのマークがついてるお店であれば、VISAのマークがついたクレジットカードが利用できるということになります。

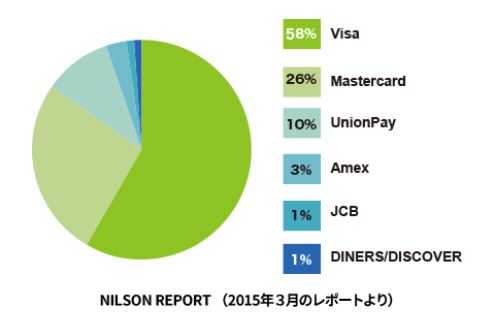

2015年3月のNILSON REPORTによると特にVisaは全体の58%を占めており過半数以上となっており世界のほとんどの国で利用できる国際ブランドとなります。

クレジットカードにかかる費用は?

クレジットカードを利用するためにかかかる費用は年会費になります。

年会費はカード契約日から1年間の維持費になりますが、最近はカード契約者を増やす目的で「年会費無料」のクレジットカードがたくさん発行されています。

年会費が高いクレジットカードの場合は、保険サービスの補償が手厚くなっていたり、優待サービスが充実しているなど、上手に利用することで年会費以上のメリットを受けられます。

クレジットカードは不正利用が心配!?

クレジットカードの不正利用のニュースを目にすることもあり、不正に利用されて自分に身に覚えのない請求がきてしまわないかと心配される方も多いと思います。

不正利用に対してクレジットカード会社は非常に厳しくチェックを行っていて、万一不正が発生した場合にはカード利用者に請求がいかないような仕組みを作っています。

クレジットカード会社では、24時間365日体制で不正利用がないかをモニタリングチェックしていて、このチェックシステムで不正利用の可能性がある場合には一時的にカード利用を停止したり、カード契約に電話で確認をしたりしています。

盗難や紛失の際にはすぐカード会社に連絡を

クレジットカードの盗難や紛失に気付いた場合は、すぐにカード会社に連絡をしてカードが不正利用されない様に一時的にカードに利用制限をかけてもらいましょう。

また盗難・紛失で不正利用をされたしまった場合でも「盗難・紛失の届け出日の60日前から」の損害を補償してくるので安心です。

クレジットカードには特典がいっぱい

クレジットカードはカード会社がたくさんの人に利用してほしいという考えがあるため、利用金額に応じたポイント還元や、旅行保険を付けたりと特典が満載です。

クレジットカードを選ぶ際には、これらの特典をよく理解して上手に利用することで多くのメリットを受けることができますよ!